住宅ローンの基礎知識!返済計画の立て方3ステップ

住宅ローンを組むにあたり、自分の年収で問題なく返済できるか不安に感じる人も多いのではないでしょうか。ローン返済で家計が苦しくなるような事態を避けるには、住宅ローンに関する正しい知識を身につけ、余裕のある返済計画を立てることが重要です。

この記事では、無理のない返済計画の立て方を3ステップで紹介します。この記事を読めば、住宅ローンを組む前に何を準備すればいいか明確になるでしょう。

ステップ1:自分はいくら借りられるのかを知ろう

1つ目のステップは、自分の収入で住宅ローンをいくら組めるのか知ることです。住宅ローンの借りられる額を判断するおもな基準として「年収倍率」と「返済負担率」が挙げられます。2つの基準がどのようなもので、いくらくらいが目安なのか解説します。

年収倍率は5〜7倍が目安

年収倍率とは、年収に対して住宅ローンの借入額が何倍なのかを表す指標です。年収500万円の人が3,000万円の住宅ローンを借り入れた場合、年収倍率は6倍となります。金融機関ごとに年収倍率の目安を設けており、多くの場合は8〜10倍を限度とし、5〜7倍程度を基準としています。

住宅金融支援機構の調査によると、2022年度に全期間固定金利型住宅ローン「フラット35」を利用してマイホームを購入した人の、住宅種別ごとの年収倍率は次のとおりです。

購入した住宅種別 | 全国の平均年収倍率 |

|---|---|

土地付き注文住宅 | 7.7倍 |

新築マンション | 7.2倍 |

建売住宅 | 6.9倍 |

注文住宅 | 6.9倍 |

中古マンション | 5.9倍 |

中古戸建て | 5.7倍 |

(出典)住宅金融支援機構「2022年度 フラット35利用者調査」

https://www.jhf.go.jp/files/400366726.pdf

こうして見ると、銀行の基準と同じく、年収倍率はおおむね5〜7倍で住宅ローンを組んでいる方が多いことがわかるでしょう。

返済負担率は20〜25%が目安

年収倍率とともに住宅ローンの借りられる額を判断する基準となるのが返済負担率(返済比率)です。年収倍率が借入可能額を表す指標だとすれば、問題なく返せるかどうかを示す指標が返済負担率といえます。

返済負担率とは、年収に占める年間のローン返済額の割合のことです。年収500万円の人が、ボーナス支払いなしで住宅ローンを月10万円返済している場合、(10万円×12ヶ月)÷500万円×100で返済負担率は24%となります。

各金融機関は、返済負担率も融資可否や融資額決定の重要な判断材料にしています。多くの金融機関が返済負担率30〜35%を上限としていますが、上限いっぱいで借り入れると家計に負担がかかるおそれがあるでしょう。ある程度余裕を持って返済するためには、返済負担率を20〜25%程度に収められるように住宅ローンを組むのが得策です。

ステップ2:住宅ローンの金利について理解しよう

自分の収入でいくらくらい借り入れられるのか目安を確認できたら、2つ目のステップとして、住宅ローンの金利タイプを検討します。住宅ローンは金利の高低によって将来の返済額が変わるため、金利タイプ選びは重要なポイントです。

借入額=返済額ではない

大前提として、住宅ローンは当初借り入れた金額=将来にわたっての返済額ではないことを押さえておきましょう。住宅ローンには金融機関へ支払う金利が上乗せされるため、必ず「借入額<返済額」となります。

このことを十分理解せず、借入額ベースで返済計画を立てると、返済の想定を大きく見誤ることになりかねません。むしろ、金利も含めた返済額の上限でシミュレーションし、マイホーム購入の予算を決める必要があります。

固定金利と変動金利の違い

住宅ローンには大きく「固定金利型」「変動金利型」「固定金利選択型」の3つの金利タイプがあります。

固定金利型とは、借り入れ当初から完済にいたるまで金利が変動しないタイプのこと。対する変動金利型は、返済期間中であっても市中金利の上下に応じて金利が変動します。固定金利選択型は当初一定期間は固定金利、それ以降は固定金利または変動金利のどちらか好きなほうを選べるタイプです。

タイプごとに異なるメリット・デメリットがあるので、それぞれの特徴を正しく理解しておきましょう。おもなポイントをまとめると次のとおりです。

金利タイプ | メリット | デメリット |

|---|---|---|

固定金利型 | ・毎月返済額が一定なので、返済計画が立てやすい ・返済期間中に市中金利が上昇しても返済計画に影響がない | ・借り入れ当初の金利が変動金利型に比べて高い傾向にある ・返済期間中に市中金利が低下しても恩恵を受けられない |

変動金利型 | ・借り入れ当初の金利が固定金利型に比べて低い ・返済期間中に市中金利が低下すると総返済額が少なくなる | ・返済期間中に市中金利が上昇すると返済額が増えるリスクがある ・金利変動によって総返済額が変動するので計画が見通しづらい |

固定金利選択型 | ・借り入れ当初は固定金利で様子を見ることができる ・固定期間終了後は自由に金利を選べるので選択肢が広がる | ・固定期間終了時に金利が上昇していると返済額が増えるリスクがある ・固定期間中は金利タイプを選べない |

近年の日本は超低金利状態が続いてきたこともあり、当初金利の低い変動金利型が好まれる傾向にありました。しかし、日銀のマイナス金利解除にともなって今後金利が上昇する可能性も指摘されており、固定金利を選ぶ人も増えるのではないかと考えられます。

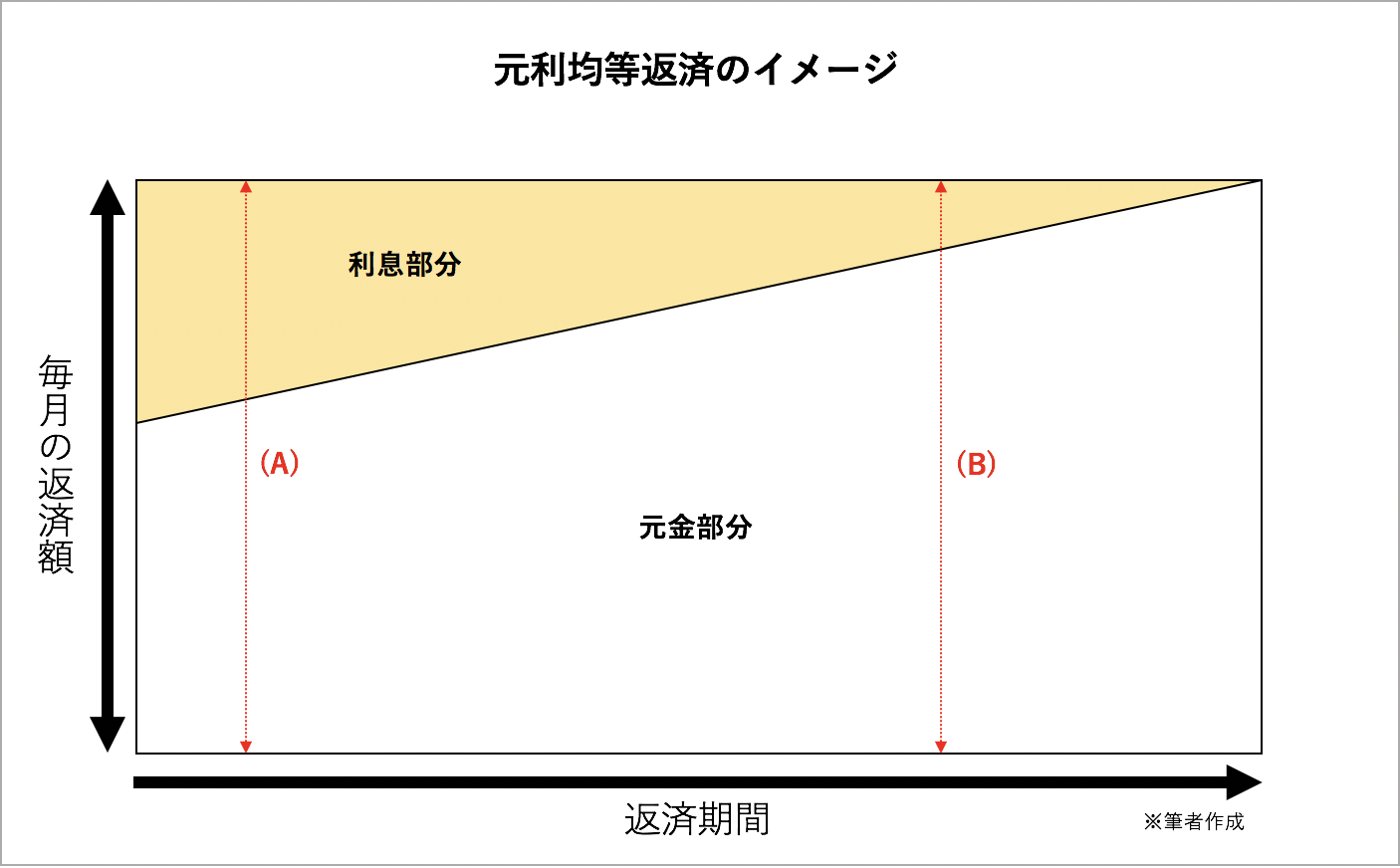

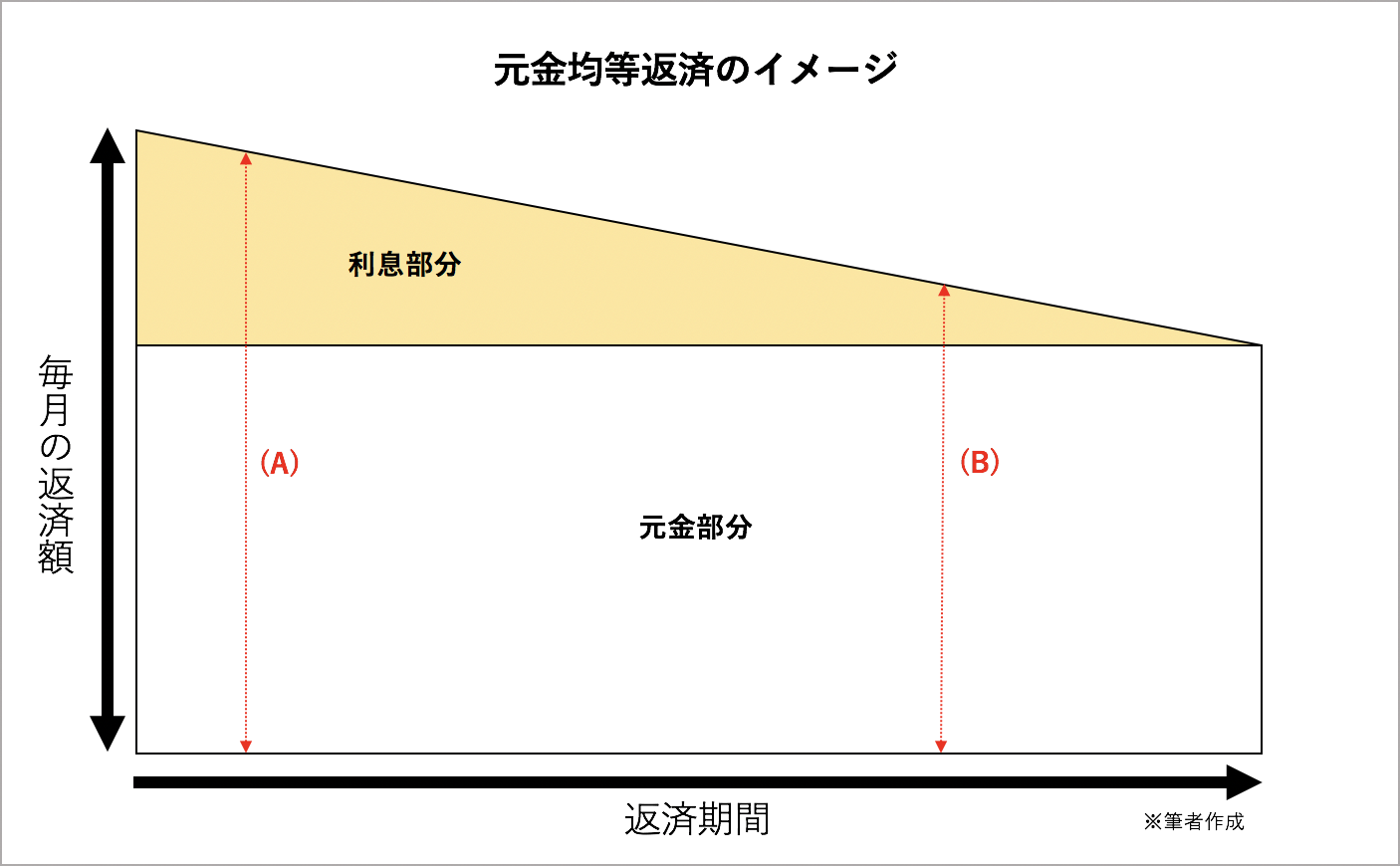

元利均等返済と元金均等返済の違い

住宅ローンの金利に関してもう一つ押さえておきたいのが返済方法の種類です。住宅ローンの返済には「元利金等返済」「元金均等返済」の2つがあります。あえて選択しない限り、元利金等返済が基本となりますが、2つの違いを知っておくことで選択肢が増えるでしょう。

元利金等返済は毎月の返済額が一定となる返済方法です。返済期間が進むほど、利息のベースとなる残額が減っていくため、毎月返済額に占める利息部分の割合が減少していきます。上図でいうと、返済初期のAでは利息が大きな割合を占める一方、返済後期のBでは利息部分がわずかになっています。

毎月返済額が一定なので返済計画を立てやすい一方、元金部分の減りが遅いので、金利負担は大きくなる点がデメリットです。

これに対し、元金均等返済は毎月の元金返済額が一定となる返済方法です。利息部分がプラスで乗ってくるため、上図のAとBのように、返済当初は返済額が大きく、返済が進むほど返済額が少なくなっていきます。

返済当初の負担は大きいものの、完済に近づくほど返済負担が小さくなるのが特徴。元金が一定割合で減っていくため、トータルでの返済額は元利均等返済に比べて少なくできます。

ステップ3:ライフプランに沿って借入額と返済期間を決めよう

金利タイプと返済計画を決めたら、借入額と返済期間を決定して、実際に住宅ローンを借り入れるステップになります。借入額と返済期間は毎月の返済額に直結するため、現在の状況だけでなく、将来にわたるライフプランも踏まえて慎重に検討しましょう。

毎月の家計収支をリストアップしてみる

まずは、現在の家計の状況を正確に把握することが重要です。住宅ローンを組むと、毎月の支出にローン返済が上乗せされます。何にいくら支払っていて、コストカットが難しい費用は何なのか、節約できる費用は何なのかをチェックしましょう。

支出を絞りたいときは、通信費や保険料などの固定費を見直すのが、節約効果も大きくおすすめです。娯楽費や食費は節約しやすいものの、生活の質が落ちてしまう可能性もあるため要注意です。

毎月の返済可能額からシミュレーションしてみる

年収倍率や返済負担率は、あくまでも金融機関が融資を判断する一つの基準でしかありません。大切なのは返済を無理なく続けながら、マイホームにおける暮らしを充実したものにすることです。

そのためには、毎月の返済可能額からいくら借りられるのかシミュレーションすることをおすすめします。金融機関などが無料で提供する簡易シミュレーションを利用すれば、大まかな数字を試算することが可能です。

一例として、りそな銀行が提供する住宅ローンシミュレーションでは、毎月の返済額や年収から借入可能額を試算できます。

(参考)りそな銀行「住宅ローンシミュレーション(新規)」

https://www.resonabank.co.jp/kojin/jutaku/simulation/shinki/month.html?bank=rb_unite

将来のライフプランに沿って返済期間を決める

返済期間を長くすると毎月返済額が小さくなりますが、トータルでの返済額は増えます。反対に返済期間を短くすると、毎月返済額が大きくなるものの、将来の返済負担を軽減することができるでしょう。

返済期間を決める際には、将来のライフプランやライフステージの変化をしっかり想定するのが重要です。

たとえば、現在は二人暮らしで将来子どもを産む予定があるなら、余裕のある今のうちになるべく返済を進め、子どもが成長して支出負担が増える時期までに完済しておきたいところ。二人暮らしで子どもをもうける予定がないなら、定年退職で収入が減る前に完済できるよう返済期間を設定するのがいいかもしれません。

将来の収入想定、ライフイベントのタイミングなども踏まえて、支出が増える時期に負担がかからないよう返済期間を検討しましょう。

住宅ローンを活用した「住まい丸ごとリフォーム」は大和ハウスウッドリフォームへご相談を!

住宅ローンを借り入れるにあたっては、自分がいくら借り入れられるのかを確認したうえで、家計状況や将来のライフプランに沿って返済計画を立てることが大切です。マイホームの購入はゴールではなく、むしろそこから先の暮らしのスタートに過ぎません。家族の暮らしが充実したものになるよう、無理のない返済計画を心がけましょう。

住宅ローンは新築住宅の購入だけでなく、最近人気の「住まい丸ごとリフォーム」でも利用可能です。リフォームで理想の住まいを実現したいなら、大和ハウスウッドリフォームへお気軽にご相談ください。プロの目線で、住宅ローンを含めた資金計画も全力でサポートします。

関連記事

人気の事例こだわりタグ: